|

转自:中信建投证券研究 2. 费用和利率:不同的炒股配资公司可能有不同的费用结构和利率。你应该仔细比较不同公司的费用和利率,确保选择一家合理且透明的公司。同时,注意是否有隐藏费用或附加条件,以免在使用配资时遇到意外费用。

文|陈果 何盛

港股自10月8日以来持续回调,恒生指数已跌去9月25至10月7日涨幅的2/3以上。回调期间,利多与利空兼具,因此当前港股回调幅度应当较为充分。随着近期港股下行以及港股与A股走势的分化,港股估值与AH溢价再次体现高性价比。当前,特朗普胜选对港股走势造成冲击,但中期看,特朗普的政策主张有利于港股流动性。因此,我们认为在短期冲击结束之后,港股或迎来上涨行情,当下是布局港股极具性价比的时机,科网板块最值得推荐。

当前港股回调是否充分?

港股在10月8日开启回调,回调时期走势与A股明显分化,AH溢价再度来到高位。这主要是由于港股由机构投资者主导、对主题投资接纳度低,以及港股受特朗普交易短期冲击更显著。当前恒生指数已跌去之前涨幅的2/3以上,我们认为结合本阶段利多与利空因素较平衡的背景看,当前港股回调已较为充分。

港股大周期最新位置到哪儿了?

港股盈利增速修复相较国内基本面体现出领先优势,其中资讯科技板块与非必需性消费业表现突出。估值方面,港股经过近期回调,PE、PB十年内分位数下降到21.2%和21.1%分位,AH溢价上升,股息率安全边际仍然较高。

特朗普上台的背景下如何看港股后续走势?

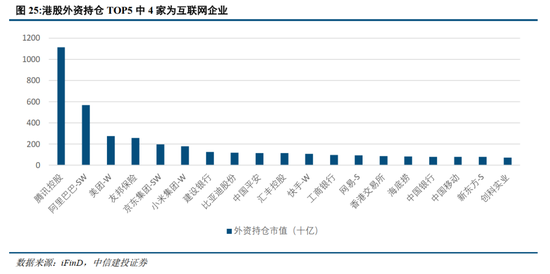

特朗普的减税主张与施压美联储进行降息的倾向都对海外流动性总量有利,而其对华贸易限制主张则不利于海外流动性对港股的分配比例。由于特朗普倾向于优先实施对内经济政策,因此近日短期冲击结束后,流动性有望回流港股,当下布局港股极具性价比。港股各板块中,港股科技互联网板块在盈利上明显修复、估值上受益于分红回购潮、流动性上受益于外资的青睐,最值得关注。

一、引言

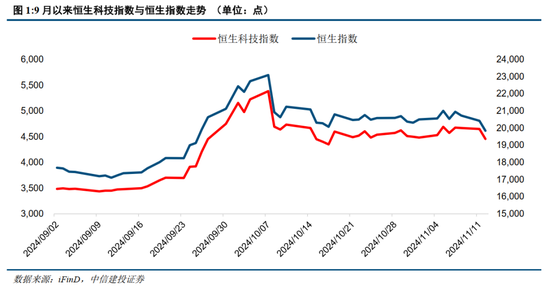

港股继9月25日-10月7日强劲上涨后,从10月8日开始大幅回调。在9月25至10月7日的迅速上涨阶段,恒生指数累计涨幅20.8%,恒生科技指数累计涨幅37.3%。而截止至11月12日,恒生科技指数自10月7日高点以来下跌17.3%,恒生指数跌幅14.1%,已分别跌去之前涨幅的46%和68%。

在《港股大周期走到哪儿了》中我们已经指出,港股大周期呈现结构性上行,估值位置提供性价比。10月初大涨后港股估值周期位置略有偏离,随着近期港股大幅回调,我们将在本篇回答以下问题:当前港股回调是否充分?港股大周期最新位置到哪儿了?特朗普上台的背景下如何看港股后续走势?

二、当前港股回调是否充分?

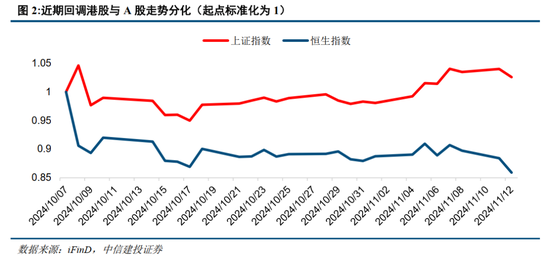

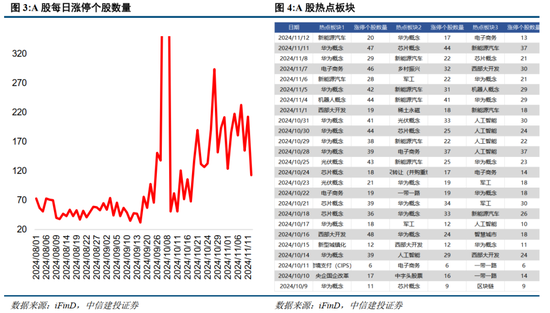

近期回调中港股与A股走势出现明显分化,与两地市场对主题投资的接纳度不同有关。A股自10月8日见顶回调以来,走势依然坚挺,近日再度走高。A股近期行情主要受到结构性行情支撑,自主可控等主题板块维持较高热度,众多个股也受到追捧。10月9日以来,A股市场每日涨停个股平均数量为150支,显著高于9月25日之前。与A股的主题投资盛行相比,港股对主题投资的接纳度较低。港股各类投资者交易金额中,外地机构投资者近年长期占比35%以上,本地机构投资者长期占比20%左右,因此除去交易所参与者本身的交易,港股明显由机构投资者占主导地位。港股以机构为主的投资者结构导致港股在整体行情退去后,交易热情下降显著,恒生科技指数成交金额自10月8日高点最大降幅达84.7%,恒生指数成交额最大降幅达81.3%。

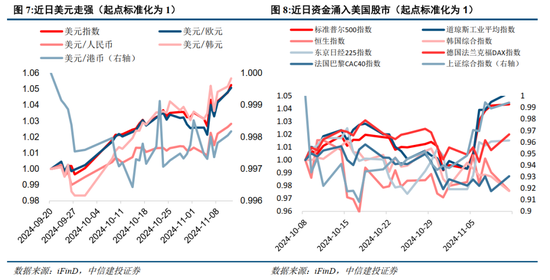

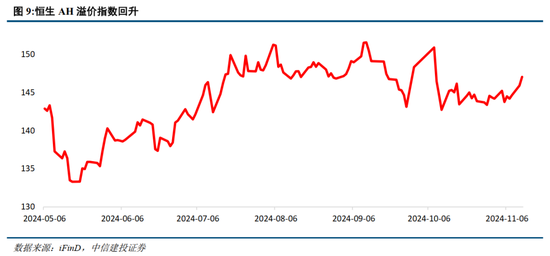

特朗普交易导致资金流出全球市场,港股受影响大,加剧港股与A股走势分化,AH溢价大幅回升。特朗普胜选前后,特朗普交易大幅升温。海外资金纷纷从亚太及欧洲市场流向美国,近日美元对其他货币大幅升值,美国股市强势上涨,其他主要股市表现较为疲软。港股作为离岸市场,一方面受海外流动性影响显著,特朗普交易导致资金大幅流出港股市场,另一方面也受到中美关系影响,特朗普上台后中美关系恶化的预期导致外资分配给港股的流动性比例降低。因此,近期回调中多因素导致A股与港股走势迥异,AH溢价再次上升。截止至11月12日,恒生AH股溢价指数回升到47%,位于十年内90.9%分位。

港股本轮调整已较为充分。自10月8日回调以来,恒生指数与恒生科技指数分别跌去9月25至10月7日涨幅的68%和46%。在本轮回调期间,利多与利空因素同时存在:9月24日推出的一揽子政策发挥持续性影响,11月8日推出的化债政策再次产生政策性利好,特朗普交易则对港股流动性产生负面影响。而特朗普上台预期实则在9月25日之前持续存在,7月至9月特朗普媒体科技股始终处于较高位置,因此在本轮港股回调中的定价作用应当有所衰减。在利多与利空相对平衡的背景下看,本轮港股下行已经较为充分。

三、港股大周期最新位置到哪儿了?

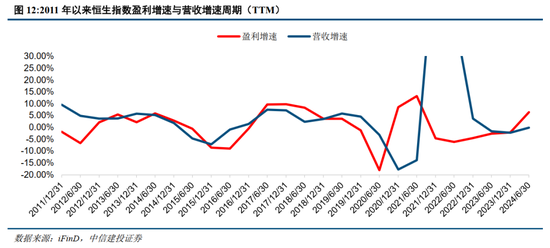

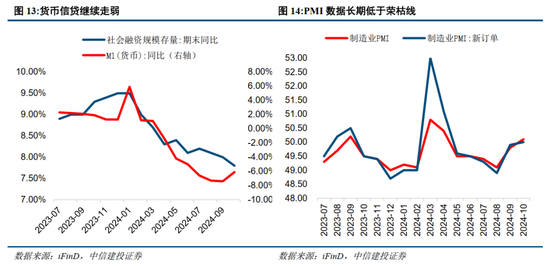

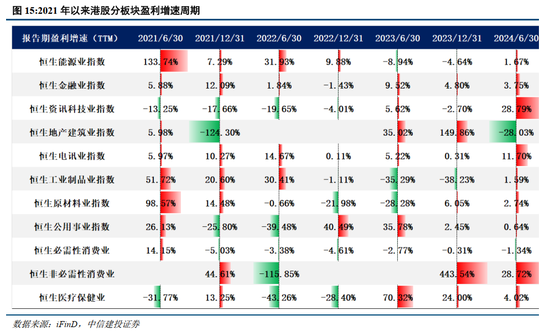

港股整体盈利周期受国内基本面影响大,但当前修复进度呈现领先优势。最新报告期中,恒生指数盈利增速为6.43%,连续上行四个报告期,上一期盈利增速-2.09%;最新营收增速为-0.11%,略好于上期。从数据上看,港股整体盈利景气已经开启修复。我们在报告《港股大周期走到哪儿了》中指出,港股的周期波动与国内经济基本面的周期波动基本一致,当前港股盈利增速仍然受到国内基本面拖累。然而相较于国内的M1、社融同比增速等货币信贷数据持续走弱,基本面持续疲软,港股企业的盈利提前开始修复,体现出盈利周期上的优势。

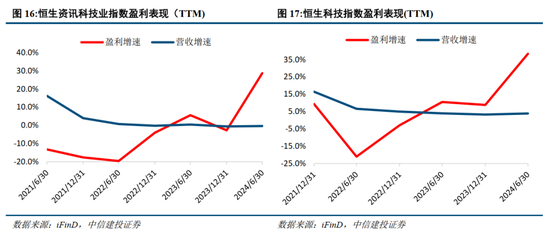

港股盈利修复中资讯科技业与非必需性消费业表现亮眼。最新报告期中恒生资讯科技业指数与恒生非必需性消费业的盈利增速遥遥领先于其他板块,分别为28.79%与28.72%。同样代表香港科技互联网股的恒生科技指数在盈利增速上的表现比恒生资讯科技业指数更为优异。截止至今年上半年,恒生科技盈利增速已经连续上行多个报告期,修复明显,本期盈利增速高达38.32%。与盈利增速相比,恒生资讯科技业指数与恒生科技指数的营收增速均表现逊色,最新报告期数据分别为-0.38%和3.91%。这一差别给出的提示是,香港科网股本轮盈利修复的逻辑并非扩张性修复,而是与各科网企业的业务结构调整与经营效率提高有关。恒生非必需性消费业的盈利增速修复与营收增速修复表现较为同步,23年下半年形成大幅反弹,24年上半年继续正增长,主要得益于疫后的持续复苏。

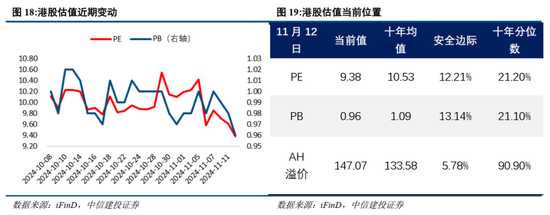

港股估值经近期调整再次回到高性价比位置。截止至11月12日,恒生指数PE下降至9.38,PB下降至0.96,十年内分位数分别从10月高于40%、30%的水平回落至21.2%和21.1%分位,基于十年均值计算的安全边际分别为12.21%、13.14%。当前AH溢价为47.07%,安全边际为5.78%,位于十年内的90.9%分位。因此,PE法、PB法与AH溢价法下港股估值均表现出较充足的上行空间。在港股高股息率提供的安全边际方面,截止至11月11日恒生高股息率指数中的AH股保留较大安全边际。其中,中国海洋石油、建设银行与中信银行的股息率安全边际最高,分别为94.81%、61.38%与58.77%,因此港股高股息率股的安全边际也较为充足,港股红利在性价比方面仍然具有优势。

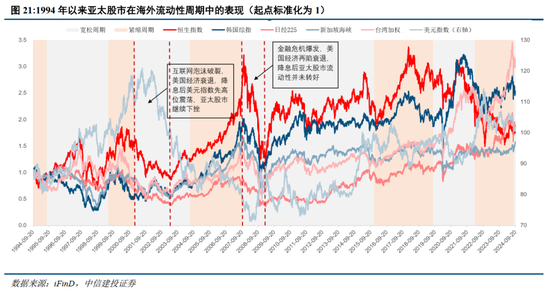

流动性周期已进入有利位置,警惕美国经济衰退担忧再次上升导致亚太股市资金外流。回顾近三十年美联储货币政策切换下亚太市场的表现,我们发现过去四轮宽松周期中,两轮宽松周期的开启并未带给亚太股市流动性增量:2001年1月为应对互联网泡沫破裂后的经济持续下行,美联储开启降息周期,但衰退担忧高企,亚太股市下行,美元指数的高位震荡也映证了资金并未流出;2007年9月美联储在全球金融危机爆发中紧急降息,降息初期亚太股市大幅下行,美元指数在短暂下行后转入上行周期。这两轮周期均以美国经济衰退或衰退风险飙升为背景。事实上,由于亚太地区以承担制造业为主,整体景气波动较大,因此除美联储货币政策宽松幅度外,亚太股市的流动性也依赖于外资的风险偏好。当前已经进入最新一轮降息周期,海外流动性总量改善,但仍需关注美国就业市场的放缓情况。

四、特朗普上台的背景下如何看港股后续走势?

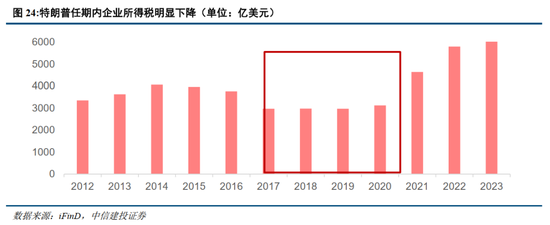

特朗普上台整体利好海外流动性,短期冲击过后港股或重拾升势,当前是布局的有利时机。港股流动性一方面受海外流动性总量影响,另一方面受海外流动性分配比例影响。海外流动性总量受益于特朗普上台。特朗普在上一任期中通过了历史上第四大规模的减税法案,任期内企业所得税明显降低,本轮特朗普将延续减税主张。大规模降税将导致财政收入减少、政府开支削减,从而在短期内对美国经济增长形成压制,刺激降息力度。同时,特朗普曾多次在公开场合对美联储货币政策决定发表议论,并且向公众承诺以“低利率”为政策目标,有利于降息力度上升。海外流动性分配比例则受到特朗普上台的负面影响,对中美关系恶化的担忧可能导致资金出于避险情绪分配给港股较少流动性比例。但整体而言,在短期特朗普上台引发的担忧已经基本计入定价,在中长期特朗普给予国内货币财政政策更高的优先级,因此海外流动性仍然受到特朗普上台利好,近日冲击过后外资或回流港股。流动性向好叠加估值回调、盈利率先修复的有利条件,使当下成为布局港股的恰当时机。

港股板块优先推荐科技互联网,红利板块性价比高。当前科网板块三大周期均行至有利位置。盈利周期中,科网板块盈利增速连续大幅修复,已出现较明显的景气迹象;流动性周期中,美联储开启降息周期,而特朗普胜选有望提升降息力度,港股互联网作为外资偏爱的重仓板块将首当其冲地受益于海外流动性改善;估值方面,香港科网龙头股转向注重投资者回报的经营模式开启分红回购潮,助力估值提升。因此,香港科网龙头股值得特别关注。在港股红利方面,PB、PE与AH溢价经历近期回调后再次提供充足安全边际,其与高股息率安全边际的叠加使港股红利性价比再次来到高位。

(1)地缘政治风险。如果地缘关系管理不善,可能影响外资对港股的配置偏好。同时俄乌冲突、中东问题等地缘热点可能面临恶化的风险,如果发生危机则可能对市场造成不利影响。

(2)海外美联储紧缩程度超预期。如果美国经济持续保持韧性,劳动力市场、零售等经济数据表现亮眼,那么美国衰退风险或将面临重估,同时通胀风险也将面临反弹,美联储紧缩抗通胀之路继续,全球流动性宽松不及预期,港股流动性也将承压。

(3)国内经济复苏或稳增长政策实施效果不及预期。如果后续国内地产销售、投资等数据迟迟难以恢复,长期积累的城投偿债风险再次凸显,经济复苏不及预期,那么整体市场走势将会承压,过于乐观的定价预期将会面临修正。

陈果:中信建投证券董事总经理(MD)、研委会副主任、首席策略官。复旦大学理学学士,上海交通大学金融硕士,曾任安信证券首席策略师,研究中心副总经理。因市场把握准确闻名,2020年疫情冲击下的市场底部提出“黄金坑”与“复苏牛”。2021年提出从茅指数到宁组合,是“宁组合”的首创者。曾多次荣获新财富、水晶球和金牛奖中国最具价值分析师等奖项,也是A股市场最具影响力的策略分析师之一。

何盛:上海交通大学本硕,目前主要负责大势研判、专题研究、海外策略等领域。曾任东北证券策略分析师,2022年加入中信建投证券研究发展部。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张倩 炒股配资怎么配

|